导航

导航

政务全搜索

高级搜索

热搜词 :

各区、市人民政府,市政府各部门,市直各单位:

根据《国务院关于清理规范税收等优惠政策的通知》(国发〔2014〕62号)和《山东省人民政府关于贯彻国发〔2014〕62号文件全面清理规范税收等优惠政策的通知》(鲁政发〔2015〕1号)要求,为进一步严肃财经纪律,维护财经秩序,推进依法行政,市政府决定,对我市税收等优惠政策进行清理规范,现就有关事宜通知如下:

一、税收等优惠政策清理范围

根据国务院和省政府的要求,纳入此次清理范围的是2014年12月1日前在国家统一规定之外出台的目前仍在执行的税收等优惠政策。主要包括:

(一)税收收入优惠政策。包括在国家规定的税政管理权限之外自行出台的税收减免或缓征政策;按照企业(管理者)缴纳税收情况实行的先征后返、列收列支、财政奖补政策;在地方性法规、规章、规范性文件、发展规划和区域政策中,越权规定的税收减免或缓征政策等。

(二)非税收入优惠政策。包括以优惠价格或零地价出让土地,或者通过先征后返、列收列支、财政补贴等方式变相减免土地出让收入政策;按照企业缴纳港口建设费、城市基础设施配套费、散装水泥专项资金、新型墙体材料专项基金等政府性基金收入情况,实行的先征后返、列收列支、财政奖补政策;按照企业缴纳海域使用金、排污费等非税收入情况,实行的先征后返、列收列支、财政奖补政策;在国家、省规定权限之外,自行出台的政府性基金、行政事业性收费等非税收入减免或缓征政策等。

(三)社会保险缴费优惠政策。包括违规减免或缓征企业应当承担的社会保险费,未经批准擅自降低企业缴费费率政策等。

(四)其他优惠政策。包括以财政奖励或补贴形式吸引企业落户本地或在本地缴纳税费政策;代企业缴纳社会保险费、给予企业水电价格补贴政策等;对个别领域、个别企业出台的影响公平竞争的财政奖励补助政策;对部分功能区域实行的地方级财政收入(含政府性基金)全留或增量返还政策;对部分行政区域实行的不同于本行政辖区内其他区域的财政收入(含政府性基金)优惠分配体制政策。

二、抓紧组织开展税收等优惠政策专项清理

各级、各部门要按照“谁起草、谁制发、谁清理”的原则,抓紧组织开展自查清理工作,全面排查本区(市)、本部门自行制定的税收等优惠政策。其中,以党委、政府及其办公厅(室)名义出台的相关政策,由牵头起草单位负责自查清理,并重点对以下载体进行梳理,确保不重不漏。

(一)各级、各部门制定的涉及税收等优惠政策的地方性法规、规章、规范性文件、发展规划和区域政策等。

(二)各级、各部门与企业约定的涉及税收等优惠政策的合同、协议、备忘录、会议纪要以及“一事一议”形式的请示、报告和批复等。

(三)各级、各部门通过其他载体出台的税收等优惠政策。

在全面清理的基础上,对违反法律法规规定的税收等优惠政策,自2014年12月1日起一律停止执行,并按照“谁起草、谁制发、谁废止”的原则,按原文件制发程序发文予以废止。对没有法律法规障碍且确需继续保留的税收等优惠政策,须逐项列示并说明理由及政策终止时限(原则上在本届政府任期内,最长不超过5年),按规定程序和权限报经批准后实施。对国务院未批准保留的,相关区(市)、部门要按程序发文予以废止。今后,各级、各部门一律不得在国家规定之外自行出台新的税收等优惠政策。

三、建立清理税收等优惠政策管理制度

(一)建立考评监督机制。各级政府主要负责人为本地区税收等优惠政策管理的第一责任人,要将税收等优惠政策管理情况,作为领导班子和领导干部综合考核评价体系的重要内容,作为干部任用、管理监督的重要依据。审计部门要将税收等优惠政策管理情况作为领导干部经济责任审计的重点内容。

(二)建立责任追究机制。建立定期检查和问责制度,监察、财政、审计、税务等部门要按照职责分工,及时查处并纠正各类违法违规制定税收等优惠政策行为,对有令不行、有禁不止的,严肃追究责任,特别是在国发〔2014〕62号文件下发后,仍违规出台税收等优惠政策的区(市)和部门,要依法依规追究政府和部门主要负责人及政策制定部门、政策执行部门主要负责人的责任,并给予相应纪律处分;市财政将按照税收等优惠额度的一定比例扣减对该区(市)的税收返还或转移支付。

(三)建立信息公开制度。对国家批准继续保留的税收等优惠政策,实行目录清单管理,并从2015年起,将除涉密信息外的目录清单,按照“谁起草、谁制发、谁公开”的原则,通过部门门户网站向社会公开。

四、有关要求

(一)加强组织领导。清理规范税收等优惠政策工作,政策性强、涉及面广,各级、各部门要牢固树立大局意识,把思想认识统一到国务院、省政府的部署要求上来,加强领导、周密实施,确保清理规范工作取得实效。

(二)加强协同配合。各级政府要建立由财政部门牵头、相关部门配合的清理规范税收等优惠政策工作机制,抓紧组织实施本地区的清理规范工作。财政、税务、审计等部门要加强协作配合,认真履行职责分工,共同做好清理规范工作。各级各部门在清理规范工作中遇到的重大问题,要及时向市政府报告。

(三)完善配套政策。深入推进财税体制改革,全面落实国家统一制定的结构性减税清费政策。对国务院批准保留的财政扶持企业资金,要制定规范的资金管理办法,转变资金投入方式,严格加强监管。积极稳妥处理好优惠政策取消后可能产生的矛盾和问题,主动做好说明和解释工作,确保清理工作平稳有序进行。

(四)及时报送清理报告。各级、各部门要于2015年2月13日前将本区(市)、本部门专项清理工作报告、保留政策说明、税收等优惠政策统计表(详见附件)及税收等优惠政策文件、会议纪要等载体复制件,以正式文件形式报市财政局审核汇总,并由市财政局报市政府审定后上报。其中,《税收等优惠政策统计表》须经区(市)政府主要负责人、部门主要负责人签字确认后报送。

专项清理工作报告需包括以下内容:对清理规范税收等优惠政策重大意义的认识; 2014年本区(市)、本部门税收等优惠政策基本情况;专项清理和验收工作的具体部署、典型做法,以及工作中遇到的主要困难和问题等;专项清理工作成果;建立健全长效管理机制的工作安排或进展;建议保留的优惠政策具体情况说明。

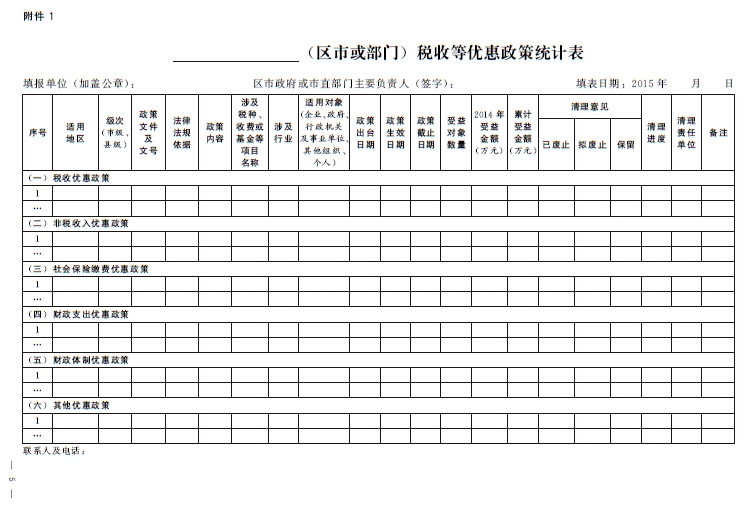

附件:1.税收等优惠政策统计表

2.填写说明

《税收等优惠政策统计表》填写说明

一、适用地区,须具体说明适用的地区范围,包括全市、部分区(市)、乡镇或功能区等。

二、级次,指制定优惠政策的政府级次,功能区应按隶属关系相应并入市级和区(市)级,乡镇并入区(市)级。

三、政策文件及文号,包括正式文件,与企业签订的合同、协议、备忘录、会议纪要以及“一事一议”形式的请示、报告和批复等。对于没有明文规定但实际执行的政策,须在备注中注明“无文件规定”。

四、法律法规依据,指政策出台所依据的国家法律、行政法规及具体条款。

五、适用对象中的“个人”包括企业投资者、管理者等。

六、政策出台、生效、截止日期填列到年、月、日,没有规定截止日期的在“政策截止日期”中填写“无”。

七、受益对象数量,指实际享受到优惠政策的企业、个人纳税人累计户(人)数。

八、2014年受益金额,指截至2014年11月30日享受到的优惠金额。

九、清理意见,对2014年11月30日前已自行废止的政策,填列在“已废止”栏;对2014年12月1日之后已停止执行或拟停止执行的政策,填列在“拟废止”栏;符合法律法规且认为确需保留的政策,填列在“保留”栏,并在备注栏中简要说明理由和保留期限。

十、清理进度,根据截至填表日的清理进度填写“已废止”或“拟废止”,已废止的须填写废止文件名称及文号,拟废止的填写计划清理时限。

十一、清理责任单位,指负责清理工作的具体牵头单位。

十二、财政体制优惠政策,指在一些税种、收费、基金等财政收入划分方面,对部分地区实施的特殊分配政策。其他优惠政策,是税收、非税收入、社保缴费、财政支出、财政体制之外的其他优惠政策。

十三、填报政策范围为2014年12月1日前出台实施的优惠政策。如确无自行出台的税收等优惠政策,在统计表中填写“无”,并按规定程序签章、报送。

政府网站标识码 3702000025

中共365bet体育在线公司备用_365bet稳定备用网站_365bet体育投注网站委、365bet体育在线公司备用_365bet稳定备用网站_365bet体育投注网站人民政府主办

政府网站标识码 3702000025

中共365bet体育在线公司备用_365bet稳定备用网站_365bet体育投注网站委、365bet体育在线公司备用_365bet稳定备用网站_365bet体育投注网站人民政府主办